Desa kecil itu ramai dengan penduduk setempat yang dengan bangga memajang dagangan, ayam, telur, keju, dan roti saat mereka memasuki masa bernegosiasi dan saling bertukar untuk apa-apa yang mereka butuhkan.

Saat panen, atau kapan pun ada lumbung seseorang perlu diperbaiki setelah diterpa badai, penduduk desa menjalankan tradisi lama untuk saling membantu. Mereka sadar bahwa jika suatu hari mereka sendiri menghadapi masalah, orang lain pada gilirannya yang akan membantu mereka.

Tak perlu ada koin yang memfasilitasi pertukaran.

Namun suatu hari, seorang asing bersepatu hitam mengkilap dan topi putih yang elegan datang dan mengamati apa yang terjadi di pasar. Ia tersenyum, penuh rasa percaya diri. Saat seorang petani yang menginginkan daging sapi berukuran besar bergegas membawa enam ekor ayam miliknya ke lapak tukang daging, orang asing itu mengejek. “Hey miskin,” katanya, “caramu primitif.”

Mendengar ini, istri si petani menantangnya: “Memangnya kamu lebih pandai mengurusi ayam?”

Orang asing itu menjawab: “Bukan soal ayamnya. Tapi, saya tahu cara lebih baik mempertukarkan ayam. Cobalah bawa ke sini satu lembar kulit sapi besar dan sekalian ajak ke sini keluarga-keluarga yang lain.”

Setelah semua berkumpul, orang asing itu memotong lembar kulit sapi yang tersedia menjadi bundaran-bundaran kecil yang sempurna dan memberikan tanda tertentu.

Masing-masing sepuluh bundaran itu diberikan pada sepuluh keluarga yang hadir di situ, sambil mengatakan bahwa tiap bundaran tadi mewakili nilai seekor ayam. “Sekarang kamu bisa berdagang dan menawar dengan bundaran ini, tak usah lagi membawa-bawa ayam.”

Tampak masuk akal, dan semua orang pun terkesan.

“Satu lagi,” kata orang asing itu. “Tahun depan, saya akan kembali dan saya ingin semua keluarga menghadiahi saya dengan bundaran tambahan — bundaran kesebelas. Anggap saja sebagai rasa terimakasih atas perbaikan yang telah terjadi dalam hidup kalian.”

Tak sadar dengan konsekuensinya, mereka hanya mengangguk setuju.

Setahun berlalu dan ia pun kembali. Menanti pembayaran masing-masing keluarga untuk bundaran kesebelas. Sementara itu, di pinggiran desa, sebuah keluarga meminta sedekah, setelah kehilangan segalanya karena kebakaran. Penduduk desa sangat sibuk mengurusi kewajiban mereka, sehingga tak lagi punya waktu membantu.

Bundaran kesebelas itu tidak pernah diciptakan. Tapi, karena sepertinya tak seberapa, orang-orang di desa tak mempertanyakannya. Padahal, mereka harus berkompetisi untuk “mendapatkannya”.

Sudah pasti ada di antara mereka yang gagal dan terpuruk, karena memang bundaran kesebelas itu tak pernah ada. Walaupun ada juga keluarga pemenang yang memiliki lebih dari sepuluh koin. Sejak itu, mereka makin individualistik. Hilang sudah masa-masa ketika mereka bergotong-royong menyelesaikan masalah tiap anggota dari mereka bersama-sama.

Ilustrasi di atas, dikutip dan disunting seperlunya dari buku Bernard Lietaer, “Rethinking Money: How New Currencies Turn Scarcity into Prosperity” (hal. 37-39), sebetulnya menunjukkan potret bagaimana mata uang konvensional yang kita gunakan bekerja.

Intinya adalah, mata uang yang membebankan bunga (interest) kepada peminjamnya memiliki kelemahan intrinsik – yang dalam jangka panjang bisa mengancam keberlangsungan sistem mata uang itu sendiri.

Setidaknya, terdapat tiga masalah utama dalam mata uang konvensional kita:

Pertama, menciptakan kompetisi… dan kebutuhan menambah utang, serta pasti, memunculkan pihak yang kalah

Setiap kali kita menyimpan uang di bank. Kita tahu bahwa uang yang kita simpan itu, sebagian besarnya akan dipinjamkan lagi ke pihak lain. Pihak lain yang menerima uang tersebut, kemudian akan menyimpan hasil pinjamannya di bank – dan, mudah diduga, bank akan kembali “memutar” uang tersebut ke peminjam yang lain.

Kita juga tahu ketika meminjamkannya lagi pada pihak lain, bank mengenakan bunga lagi bagi yang meminjam. Pertanyaannya, kembali seperti cerita di atas, apakah bunga tersebut pernah “diciptakan”? Jawabannya sudah kita ketahui: tidak.

Lalu, bagaimana hal yang tidak pernah diciptakan itu bisa dikembalikan ke bank? Jawaban paling mudahnya adalah “berutang lagi”. Sampai kapan? Entah sampai kapan.

Pernah mengira-ngira kenapa jumlah utang dalam berbagai konteks (individu, perusahaan dan negara) selalu bertambah? Nah… Begitulah kura-kura.

Namun fakta menunjukkan, dengan jumlah uang yang terbatas, toh ada saja pihak yang karena pengetahuan dan kekuatannya mampu “memenangkan kompetisi” dan berhasil mengakumulasi uang yang lebih besar dibandingkan dengan pihak-pihak lain. Betul, dan itu berarti ada pihak lain yang kalah, dan bangkrut, dalam kompetisi memperebutkan uang yang terbatas ini.

Kedua, mendorong pertumbuhan tiada akhir… dan mengancam daya dukung planet bumi

Sebagai bagian dari upaya untuk menjaga agar tetap kompetitif, serta bisa tetap mengakses uang yang terbatas untuk membayarkan berbagai kebutuhan di tingkat organisasi, maka berbagai pihak lantas membuat proyeksi pertumbuhan (baca: membuat janji bahwa di masa depan, dengan strategi dan perhitungan tertentu, mereka akan menjadi pemenang dan mendapatkan lebih banyak uang lagi).

Untuk menjalankan proyeksi tersebut, selain harus kembali berutang, mesin-mesin produksi harus terus beroperasi. Untuk itu, perut bumi yang terbatas, yang mengandung berbagai kekayaan alam yang juga merupakan bahan baku industri harus terus dieksploitasi.

Cara berpikir jangka pendek kemudian menjadi arus utama. Demi mendapatkan keuntungan uang dalam jangka pendek, manusia mengorbankan alam yang dihasilkan oleh sebuah proses panjang selama jutaan bahkan miliaran tahun.

Pertanyaannya lagi: Sampai kapan bumi memiliki daya dukung terhadap pertumbuhan seperti ini? There are limits to growth!

Ketiga, menyebabkan akumulasi… dan ketimpangan sosial

Karena diperbolehkan mengenakan bunga, dengan sendirinya mata uang konvensional yang kita kenal saat ini, bukan hanya berfungsi sebagai “alat tukar” tapi juga “alat penyimpan nilai” (store of value). Sehingga mereka yang mampu akan berusaha mengakumulasi uang terus-menerus – karena dengan mendiamkannya di bank pun mereka akan menikmati pertambahan bunga yang menguntungkan. Jika mereka menginvestasikannya di berbagai proyek yang menguntungkan, akumulasi kekayaannya pun semakin besar lagi.

Sementara, mereka-mereka yang tidak beruntung, menjadi semakin jauh tertinggal dari mereka yang mampu mengakumulasi uang. Mereka terjebak memperebutkan uang yang kini sudah semakin terbatas lagi jumlahnya – karena sudah diakumulasi pihak pemenang.

Terjadilah divergensi atau pelebaran jarak antara mereka yang asetnya berlebih (yang terus bertumbuh secara eksponensial) dengan mereka yang tidak memiliki aset dan hanya mengandalkan penghasilan bulanan untuk bertahan hidup.

Inilah sejatinya akar dari ketimpangan sosial…

(Oleh karena itu, cara paling tepat untuk mengatasi ketimpangan sosial, tidak cukup hanya dengan menciptakan lapangan kerja. Tapi, memberikan aset pada masyarakat bawah atau “memampukan” mereka untuk memiliki aset, yang nilainya akan terus bertumbuh seiring waktu).

Bandingkan mata uang konvensional ini dengan mata uang berbunga negatif (lihat contoh Stamp Scrip dalam artikel sebelumnya) yang pernah dieksperimentasi di Austria. Karena tidak menjadi “alat penyimpan nilai” dan bahkan berbunga negatif, Stamp Scrip bersirkulasi lebih cepat dan dapat diakses oleh lebih banyak pihak. Sehingga berdampak pada penciptaan lapangan kerja dan tidak menciptakan ketimpangan sosial.

Justru dengan Stamp Scrip persepsi masyarakat tentang apa yang mereka anggap bernilai menjadi berubah. Bukannya mengakumulasi uang, mereka lebih suka menanam pohon atau membuat peternakan yang nilainya akan tinggi di masa depan. Pada saat mereka membutuhkan. Perspektif jangka panjang menggantikan perspektif jangka pendek sebagai implikasi dari perubahan mata uang.

Begitulah.

Dengan berbagai pertimbangan di atas, maka mata uang konvensional memang perlu diimbangi dengan alat tukar komplementer (lihat bagian I dari seri tulisan “Alat Tukar Komplementer Sebagai Solusi Krisis” ini). Mengganti secara serta-merta sistem yang sedang berjalan ini, bukanlah sebuah ide yang bagus, mengingat perubahan yang mendadak dapat menciptakan shock atau kepanikan yang dampaknya justru merusak. Pendekatan paling baik adalah mengevaluasi dan memperbaikinya secara perlahan, misalnya dengan menetapkan sebuah pilot project dalam konteks yang terbatas di wilayah tertentu.

Ada usulan untuk mengembalikan mata uang konvensional yang menggunakan standar emas sebagai underlying atau aset pendukungnya. Namun, rasanya itu juga pilihan yang berisiko, karena jika jumlah emas yang ada terbatas, maka akan menciptakan dominasi oleh negara atau wilayah yang punya persediaan emas yang tinggi. Sebab itu, Bernard Lietaer mengusulkan penggunaan standar “keranjang berbagai komoditas” (basket of commodities) sebagai underlying mata uang konvensional baru.

Maksudnya adalah, ketimbang hanya menggunakan satu komoditas, yaitu emas, lebih baik menggabungkan berbagai cadangan komoditas yang dimiliki sebuah negara (bisa minyak bumi, garam, beras, jagung dan sebagainya) yang harga pasarnya sudah terbentuk atau mudah dicek di internet. Sehingga gampang dijadikan patokan nilai terhadap mata uang yang hendak dihasilkan.

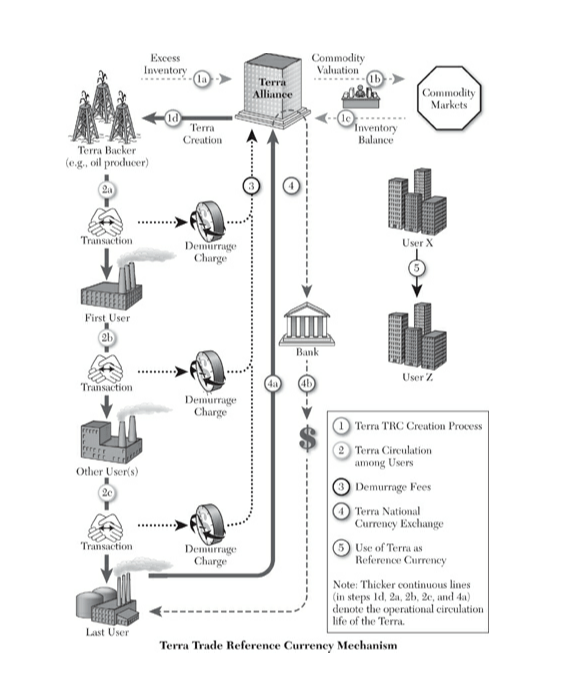

Seperti bisa dilihat dalam bukunya (“Rethinking Money”) konsep itu sebetulnya sudah didesain oleh Bernard Lietaer yang dia namakan Terra Trade Reference Currency (TRC). TRC adalah usulan mata uang yang dirancang khusus untuk mengatasi tiga masalah sistemik dalam ekonomi: mengurangi masalah ketidakstabilan moneter, membatasi siklus bisnis yang bersifat “menggelembung lalu mengempis” (boom and bust), dan memungkinkan keberlanjutan dalam jangka panjang.

Secara singkat, TRC bisa diorganisir secara relatif bebas. Bisa kerjasama antar negara, bisa juga aliansi bisnis yang bersepakat menggunakannya. Prosesnya dimulai dari para peserta yang memiliki cadangan komoditas melakukan penukaran atau menjual komoditasnya untuk mendapatkan TRC. Selanjutnya TRC digunakan untuk bertransaksi dengan sesama anggota aliansi.

Setiap tahun, nilai TRC akan mengalami pemotongan 3,5 hingga 4 persen untuk menjaga agar alat tukar ini tetap bersirkulasi. Para pengguna TRC dapat menggunakannya kapanpun mereka mau. Selama-lamanya pun bisa. Namun, jika karena alasan tertentu, penggunanya hendak menukarkannya ke mata uang nasional mereka yang masih berlaku, misalnya untuk kebutuhan membayar pajak, pilihan itu pun masih terbuka.

Untuk melakukan penukaran, mereka akan dikenakan potongan 2 persen (usulan). Potongan itu selain dimaksudkan untuk memberikan disinsentif bagi pengguna TRC agar tidak menukarkannya ke mata uang lain, juga untuk menyokong biaya operasional pengelola TRC. Perlu diketahui, untuk merealisasikan penukaran itu, pengelola TRC harus menjual porsi komoditas milik pihak yang hendak melakukan penukaran. Tentunya ada biaya dari proses penjualan tersebut.

Saat tulisan ini dibuat, di antara kita mungkin telah mendengar adanya rencana Tiongkok untuk mengujicobakan penggunaan mata uang digital. Saya belum tahu persis tentang mata uang ini, selain asumsi-asumsi bahwa mata uang ini akan menggunakan underlying emas dan tidak lagi mematok nilainya pada dolar AS. Drama perang dagang AS-Tiongkok pun masih akan memasuki babak-babak berikutnya.

Tapi, yang jelas, perubahan besar-besaran sedang terjadi dalam sistem moneter dunia saat ini – dan kita perlu belajar, mengkaji dan melihat peluang apa yang bisa dilakukan di tengah-tengah perubahan, setidaknya melalui eksperimen alat tukar komplementer yang telah dibahas dalam tulisan sebelumnya.

Bayangan saya, mata uang digital Tiongkok pasti memiliki kelebihan dibandingkan mata uang fisik. Salah satunya, adalah bahwa pemerintah bisa dengan lebih leluasa memantau sirkulasi mata uangnya. Seberapa banyak yang diakumulasi orang kaya dan berapa banyak dipegang orang miskin – jelas ini baik juga untuk membuat kebijakan semacam bantuan langsung tunai, karena basis datanya jelas tanpa perlu repot melakukan verifikasi data penerima. Tinggal pertanyaannya, seberapa besar transparansi data tersebut dapat diakses oleh publik dan tidak disalahgunakan oleh siapapun yang memiliki data tersebut.

Di luar itu, jika mata uang digital ini masih akan mengenakan bunga bagi peminjamnya, rasanya tetap akan menciptakan masalah. Itu pandangan saya. Saya hanya blogger, bukan pegawai bank sentral 🙂

Tautan untuk tulisan lain dalam serial ini: